Publicado na Quarta, 22 de março de 2023, 16h10

MELHOR FORMA DE INVESTIMENTO PARA O MERCADO BRASILEIRO

Publicado na Quarta, 22 de março de 2023, 16h10

MELHOR FORMA DE INVESTIMENTO PARA O MERCADO BRASILEIRO

Publicado na Terça, 07 de março de 2023, 12h49

Sorria, você está na Barra Olímpica: saiba por que o Rio ganhou um novo bairro

Publicado na Terça, 07 de março de 2023, 12h49

Sorria, você está na Barra Olímpica: saiba por que o Rio ganhou um novo bairro

Publicado na Quarta, 01 de fevereiro de 2023, 16h41

A Caixa aumentou a cota de financiamento de 40% para 80% no sistema de amortização PRICE

Publicado na Quarta, 01 de fevereiro de 2023, 16h41

A Caixa aumentou a cota de financiamento de 40% para 80% no sistema de amortização PRICE

Publicado na Terça, 31 de janeiro de 2023, 13h20

Mercado imobiliário está otimista e prevê crescimento em 2023

Publicado na Terça, 31 de janeiro de 2023, 13h20

Mercado imobiliário está otimista e prevê crescimento em 2023

Publicado na Terça, 31 de janeiro de 2023, 12h26

Aluguel residencial cai 1,19% em dezembro e fecha 2022 em alta de 8,25%, diz FGV

Publicado na Terça, 31 de janeiro de 2023, 12h26

Aluguel residencial cai 1,19% em dezembro e fecha 2022 em alta de 8,25%, diz FGV

Bancos reduzem juros do crédito imobiliário e acirram concorrência com a Caixa

Taxas cobradas pela Caixa deixaram de ser as mais baixas do mercado. Com a queda da Selic, juro médio do financiamento da casa própria caiu para abaixo de 10%.

Com os sucessivos cortes na taxa básica de juros (Selic), o juro para o crédito imobiliário nas linhas mais procuradas está em queda no país. Em muitos bancos, as taxas anuais já recuaram para o patamar de um dígito. Segundo dados do Banco Central, a taxa média para financiamento da casa própria para pessoas físicas caiu 2 pontos percentuais em 1 ano, passando de 11,2% em junho de 2016 para 9,2% em junho deste ano. E, segundo analistas ouvidos pelo G1, a tendência continua de queda.

Depois do último corte promovido pelo Banco Central no juro básico da economia, atualmente em 9,25% ao ano, Bradesco, Banco do Brasil e Itaú anunciaram reduções nas suas linhas para financiamento da casa própria. O Santander anunciou no começo de julho a diminuição das suas taxas.

Com o movimento, as taxas cobradas pela Caixa Econômica Federal – líder no segmento, com participação de mercado de quase 70% – deixaram de ser as mais baixas do mercado nas linhas com recursos da poupança.

Procurada pelo G1, a Caixa não comentou se estuda uma redução dos juros do crédito imobiliário. Em entrevista à Reuters no começo do mês, o vice-presidente de habitação da Caixa, Nelson Antonio de Souza, descartou repassar neste momento o corte da Selic para as taxas de juros em novos contratos de financiamento imobiliário.

Na quarta-feira (16), a Caixa Econômica Federal anunciou somente a redução do percentual que poderá ser financiado nas linhas para a compra de imóveis novos, de 90% para 80% do valor do imóvel, o que representa, na prática, uma maior restrição para empréstimos, sobretudo para aqueles consumidores com pouca capacidade de poupança.

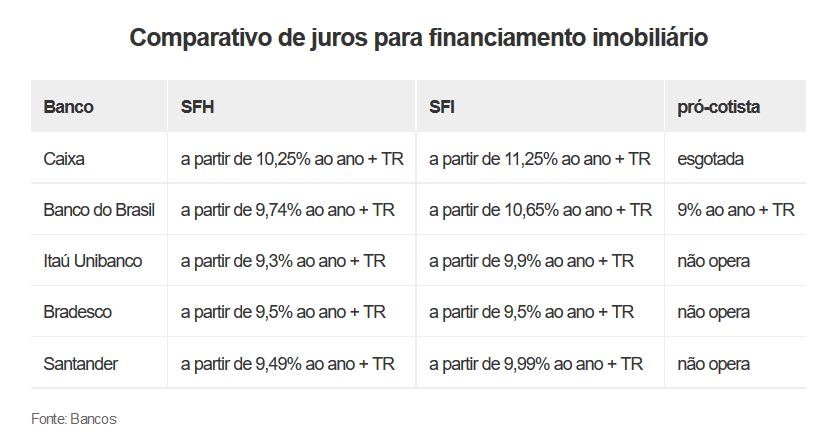

Veja abaixo as taxas mínimas anunciadas pelos principais bancos para clientes nos empréstimos pelo Sistema de Financiamento Imobiliário (SFI) e pelo Sistema Financeiro da Habitação (SFH), com recursos da poupança, e na linha pró-cotista do FGTS:

As taxas de juros variam conforme os diferentes tipos de financiamentos imobiliários. Aqueles realizados pelo Sistema Financeiro da Habitação (SFH) e pela linha pró-cotista costumam ter as taxas mais baixas, já que são regulados pelo governo e utilizam recursos da caderneta de poupança e do FGTS. O nível e tempo de relacionamento com o banco, valor do imóvel, bem como o perfil e renda do consumidor também costumam influenciar diretamente os juros cobrados.

No Banco do Brasil, linha pró-cotista ainda não esgotou

Subsidiada com recursos do Fundo de Garantia do Tempo de Serviço (FGTS), a linha pró-cotista é hoje a que cobra os menores juros para quem não se enquadra nas regras do programa Minha Casa Minha Vida. Mas desde julho a linha está esgotada na Caixa e a previsão é que seja retomada apenas em 2018.

Além da Caixa, o Banco do Brasil é o único que oferece a pró-cotista. E lá a linha continua disponível, com taxa de 9% ao ano + TR, inclusive para não clientes. “Pra que não tem relacionamento com o banco, a linha também está disponível, mas a pessoa vai ter que passar pelo processo de abertura de conta e aprovação de análise de crédito”, afirma o diretor da área de crédito imobiliário do BB, Edson Cardozo, sem revelar o montante ainda disponível.

Para o exercício de 2017, o governo disponibilizou R$ 7,54 bilhões para a linha pró-cotista, sendo R$ 6,1 bilhões o orçamento previsto para a Caixa. Procurado pelo G1, o Ministério das Cidades informou que a proposta orçamentária para 2018 somente será apreciada em outubro pelo Conselho Curador do FGTS.

Aumento da disputa

O Banco do Brasil começou a atuar no segmento de crédito imobiliário em 2009 e ocupa atualmente o posto de segundo banco que mais financia imóveis no país, com participação de cerca de 9%. A carteira de crédito imobiliário do BB cresceu R$ 3 bilhões ou 8% em 1 ano, totalizando em junho R$ 43 bilhões (soma das liberações menos as liquidações).

Embora afirme que a estratégia do BB para o segmento não está baseada em participação de mercado, o banco tem procurado aumentar o tamanho da sua carteira de crédito imobiliário e, segundo Cardozo, a continuidade da trajetória de queda da Selic tende a aumentar a disputa entre os bancos.

“Com a queda da taxa Selic, com certeza vai aumentar o apetite do mercado para o financiamento imobiliário, que tende a liderar o crescimento do crédito da pessoa física no país", afirma o diretor do BB.

Para Luiz Eduardo Veloso, diretor executivo do Itaú Unibanco, a redução dos juros contribui para estimular a procura por crédito imobiliário e, consequentemente, para uma recuperação do setor. "A expectativa é de um movimento melhor neste segundo semestre devido à redução de taxas, mas ainda muito discreto", diz. "Enxergamos uma recuperação mais significativa no segundo semestre de 2018, em linha com as perspectivas de geração de empregos e volta de confiança do brasileiro", completa.

Crédito em queda e demanda ainda fraca

Este é o terceiro ano seguido de queda no volume de crédito concedido para compra e construção de imóveis. O crédito com recursos da poupança para compra e construção de imóveis somou R$ 20,6 bilhões de janeiro a junho, queda de 9,1% em relação ao mesmo período de 2016, segundo a Abecip.

Mantida a previsão atual de queda de 3,5% no ano, os bancos devem conceder R$ 45 bilhões em 2017, o que seria o pior nível desde os R$ 40 bilhões apurados em 2008. Em 2014, último ano de alta, os financiamentos somaram R$ 112,9 bilhões.

Pelo 2º ano consecutivo, os financiamentos com recursos do FGTS têm superado os das linhas com recursos da poupança, totalizando R$ 31 bilhões no 1º semestre, mesmo montante registrado nos primeiros 6 meses do ano passado.

Nas linhas de crédito imobiliário com recursos da poupança, a Caixa fechou o semestre com participação de 43%, fatia superior a registrada no consolidado de 2016 (38%), seguida por Bradesco, Itaú, Santander e Bando do Brasil.

Entre os fatores que também podem contribuir para aumentar o crédito imobiliário nos próximos meses estão a melhora dos indicadores de emprego e de confiança de empresários e consumidores, e também a tendência de reversão do movimento de fuga de recursos da caderneta de poupança, que financiam boa parte das linhas oferecidas pelos bancos.

Em julho, os depósitos superaram os saques na caderneta de poupança em R$ 2,33 bilhões, no terceiro mês seguido em que a modalidade registrou entrada líquida de recursos. No acumulado em 7 meses, entretanto, ainda houve saída líquida de R$ 9,95 bilhões da poupança.

Pelas regras atuais, os bancos são obrigados a destinar 65% do total de recursos dos depósitos de poupança para o crédito imobiliário.

Momento é bom para comprar?

O presidente da Fenaci (Federação Nacional dos Corretores de Imóveis), Joaquim Ribeiro, avalia que a perspectiva de reduções consecutivas da Selic abre espaço para que os bancos façam novas reduções nas taxas do crédito imobiliário. A média dos analistas de mercado espera uma taxa básica de 7,5% ao ano para o fechamento de 2017.

"Em financiamentos de longo prazo, uma queda de 1 ponto percentual já é muito significativa, mas eu acredito que os juros devem cair mais ainda e que os bancos irão acompanhar a Selic", afirma.

Para o presidente da Abecip, Gilberto de Abreu Filho, a demanda por crédito imobiliário já dá sinais de reação e a tendência é que os juros acompanhem a taxa básica de juros. "A perspectiva de queda da Selic é uma unanimidade no mercado. Então, na medida em que o custo do dinheiro cai, o banco tem a possibilidade de repassar isso para o consumidor", afirma.

Para o diretor executivo de estudos e pesquisas econômicas da Anefac, Miguel José Ribeiro de Oliveira, quem tiver um pouco mais paciência e "sangue frio" pode conseguir taxas mais baixas até o final do ano. "Como a tendência é de queda de juros, eu diria espere um pouco, para ter uma noção melhor de mercado e conseguir uma redução que vai influenciar todo o financiamento pelo frente", diz o analista, lembrando que a taxa contratada é válida para todos os anos de vigência do contrato.

O presidente da Fenaci alerta, entretanto, que com um aumento da procura por imóveis e da atratividade desse tipo de investimento, os preços tendem a voltar a subir.

"Quem tem dinheiro e pode assumir um financiamento, o melhor momento é comprar agora por conta dos preços convidativos e do número ainda alto de ofertas. Quem dita o mercado ainda é a velha lei da oferta e procura", resume.

O preço médio de venda de imóveis residenciais recuou 0,15% em julho ante junho, na quinta retração mensal consecutiva, acumulando baixa de 0,38% em 2017, segundo pesquisa da Fundação Instituto de Pesquisas Econômicas (Fipe) em parceria com o portal Zap. Somente no ano passado, os preços tiveram queda real (descontada a inflação) de mais de 5%.